外汇和汇率 知识点题库

①不利于进口

②不利于出口

③不利于出国旅游、留学、对外投资

④有利于出国旅游、留学、对外投资

①中国公民到美国旅行留学更合算 ②人民币相对于美元处于贬值状态

③中国商品出口美国更具价格优势 ④美国企业进口中国商品成本增加

①出口商品具有价格优势→推动我国出口贸易发展→我国外汇收入增加

②人民币的实际价值减少→人民币国际购买力下降→我国国内储蓄增加

③美元的实际价值增加→美国对外投资结构优化→我国对美投资增加

④进口商品人民币价格提升→增加企业进口成本→促使企业加快转型升级

①美联储加息→美元走强→人民币贬值→削弱中国外向型企业出口优势

②美联储加息→美国物价回升→吸引更多外资注入美国市场→刺激经济增长

③美联储加息→倒逼中国加强供给侧改革→优化产业结构→促进实体经济发展

④美联储加息→引发国际资本流动新趋向→冲击新兴市场国家币值稳定→加剧全球经济不稳定性

①将使美国贸易顺差扩大,可能造成美元对新兴市场货币升值

②通过限制进口能扩大美国出口商品价格优势,降低出口成本

③影响自由贸易和经济全球化,是贸易保护主义抬头的表现

④违背了世贸组织规则,可能导致部分企业将生产线搬出美国

①X轴为货币发行量,Y轴为商品价格

②X轴为人民币币值,Y轴为外汇汇率

③X轴为社会劳动生产率,Y轴为单位商品价值量

④X轴为某商品的价格,Y轴为其替代品的需求量

①抑制中国居民的出境旅游,从而增加国内储蓄

②优化中国对外投资结构,加强海外并购

③扩大中国出口商品的价格优势,增加出口

④提升中国外汇储备的国际购买力

①美元币值稳定→美国对我国资本的吸引力增强→我国的外汇储备增加

②美元升值失去支持→美国对我国资本的吸引力下降→我国对美元的需求量减少

③人民币与美元利差缓解→我国投资美元资产获利呈下降趋势→我国资本回流加速

④人民币币值稳定→人民币资产对美国投资者吸引力增强→我国资本流出增加

①美债信誉度差且收益率持续走低

②外汇储备多元化,降低投资风险

③稳定人民币兑美元的汇率的需要

④中国对美国的贸易顺差逐渐增大

①促进中国居民的出境赴美旅游

②利于我国企业加强对美海外并购

③扩大中国出口商品的价格优势

④提升中国外汇储备的国际购买力

| 时间 | 美元 | 人民币(元) |

| 2019年11月20日 | 100 | 701.18 |

| 2019年9月20日 | 100 | 708.4 |

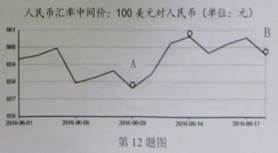

①美国商人到中国投资设厂更有利②中国留学生到美国的留学费用增多

③美国出口到中国的商品更便宜了④中国外汇储备的购买能力有所减弱

①有利于我国商品出口到美国

②有利于我国进口美国商品

③不利于我国偿还美元外债

④有利于我国对美直接投资

①人民币对美元汇率下降→资本市场美元外流→我国外汇储备减少

②美元对人民币呈贬值趋势→提高我国居民购买力→增加出国旅游机会

③美元对人民币呈升值趋势→美企来华投资增多→刺激我国产业结构优化调整

④人民币对美元汇率上升→对承担美元外债较多的公司有利→公司财务负担降低

B .

B .  C .

C .  D .

D .

①中国商品出口到美国的数量减少 ②美国商人增加对华投资

③美国出口到中国的设备更贵 ④中国学生到美国留学的成本减少