еҲ©жҒҜгҖҒеҲ©зҺҮдёҺжң¬йҮ‘ зҹҘиҜҶзӮ№йўҳеә“

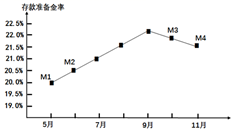

в‘ и°ғж•ҙдјҳеҢ–дә§дёҡз»“жһ„пјҢеҸ‘еұ•жңҚеҠЎдёҡпјҢжҸҗй«ҳз»ҸжөҺеўһй•ҝиҙЁйҮҸдёҺж•ҲзӣҠ в‘ЎйҷҚдҪҺе•Ҷдёҡ银иЎҢеӯҳиҙ·ж¬ҫеҹәеҮҶеҲ©зҺҮе’Ңеӯҳж¬ҫеҮҶеӨҮйҮ‘зҺҮпјҢдҝғиҝӣйңҖжұӮеўһй•ҝ

в‘ўжҸҗй«ҳеҮәеҸЈйҖҖзЁҺзҺҮпјҢж”ҜжҢҒеӨ–иҙёзЁіе®ҡеўһй•ҝ в‘Је®Ңе–„еёӮеңәдҪ“зі»пјҢжһ„е»әжҝҖеҠұжңәеҲ¶пјҢжҸҗй«ҳз”ҹдә§иҰҒзҙ еҲ©з”Ёж•ҲзҺҮ

в‘ е•Ҷдёҡ银иЎҢеҲ©ж¶ҰеўһеҠ в‘ЎзӨҫдјҡиһҚиө„жҲҗжң¬йҷҚдҪҺ в‘ўзӨҫдјҡйңҖжұӮжҖ»йҮҸеўһеҠ в‘Је•Ҷе“ҒжҲҝзҡ„д»·ж јеӣһиҗҪ

жіЁпјҡжӯӨйўҳи®Ўз®—иҖғз”ҹдёҚз”ЁиҖғиҷ‘йЈҺйҷ©зӯүе…¶д»–еӣ зҙ пјҲдёҖе№ҙ12жңҲпјҢжҜҸжңҲжҢү30еӨ©и®Ўз®—пјү

дә§е“ҒеҗҚз§° | йў„жңҹе№ҙеҢ–收зӣҠзҺҮ | иө·зӮ№йҮ‘йўқ | дә§е“Ғжңҹйҷҗ |

Aдә§е“Ғ | 5.8% | 10дёҮ | 88еӨ© |

Bдә§е“Ғ | 5.8% | 5дёҮ | 188еӨ© |

Cдә§е“Ғ | 5.6% | 5дёҮ | 3дёӘжңҲ |

жҹҗеёӮж°‘жңүеҸҜжҠ•иө„иө„йҮ‘7дёҮе…ғпјҢеӣ дёҚзЎ®е®ҡдҪ•ж—¶з”Ёй’ұпјҢеёҢжңӣжҠ•иө„дә§е“Ғзҡ„жңҹйҷҗи¶Ҡзҹӯи¶ҠеҘҪпјҢж №жҚ®йў„жөӢпјҢдә§е“ҒеҲ°жңҹж—¶йҖҡиҙ§иҶЁиғҖзҺҮзәҰдёә3%пјҢиӢҘеңЁдёүж¬ҫзҗҶиҙўдә§е“ҒдёӯйҖүжӢ©жңҖз¬ҰеҗҲиҜҘеёӮж°‘йңҖиҰҒзҡ„дә§е“ҒпјҢеҲҷиҜҘеёӮж°‘жҠ•иө„еҲ°жңҹеҗҺжүҖиҺ·зҡ„е®һйҷ…收зӣҠзәҰдёәпјҲ пјү

дә§е“ҒеҗҚз§° | йў„жңҹе№ҙ收зӣҠзҺҮ | иө·зӮ№йҮ‘йўқ | дә§е“Ғжңҹйҷҗ |

Aдә§е“Ғ | 5.8% | 10дёҮ | 88еӨ© |

Bдә§е“Ғ | 5.8% | 5дёҮ | 188еӨ© |

Cдә§е“Ғ | 5.6% | 5дёҮ | 91еӨ© |

жҹҗеёӮж°‘жңүеҸҜжҠ•иө„иө„йҮ‘7дёҮе…ғпјҢеӣ дёҚзЎ®е®ҡдҪ•ж—¶з”Ёй’ұпјҢеёҢжңӣжҠ•иө„дә§е“Ғзҡ„жңҹйҷҗи¶Ҡзҹӯи¶ҠеҘҪгҖӮж №жҚ®йў„жөӢпјҢдә§е“ҒеҲ°жңҹж—¶йҖҡиҙ§иҶЁиғҖзҺҮзәҰдёә3%пјҢиӢҘеңЁдёүж¬ҫзҗҶиҙўдә§е“ҒдёӯйҖүжӢ©жңҖз¬ҰеҗҲиҜҘеёӮж°‘йңҖиҰҒзҡ„дә§е“ҒпјҢеҲҷиҜҘеёӮж°‘жҠ•иө„еҲ°жңҹеҗҺжүҖиҺ·зҡ„е®һйҷ…收зӣҠзәҰдёәпјҲ пјү

в‘ еўһеҠ еӮЁи“„еӯҳж¬ҫпјҢжҸҗй«ҳеҲ©жҒҜ收зӣҠ в‘ЎйҖӮйҮҸеўһеҠ ж¶Ҳиҙ№пјҢж”№е–„еҪ“еүҚз”ҹжҙ»

в‘ўеҮҸе°‘жҠ•иө„зҗҶиҙўпјҢйҳІжӯўиҙ§еёҒзј©ж°ҙ в‘ЈжҡӮзј“жҸҗеүҚиҝҳиҙ·пјҢйҖӮеҪ“еҠ еӨ§иҙҹеҖә

жқҗж–ҷдёҖпјҡй’ҲеҜ№жҲ‘еӣҪз»ҸжөҺеҸ‘еұ•зҡ„е®һйҷ…пјҢдёӯеӣҪдәә民银иЎҢеҶіе®ҡпјҢиҮӘ2015е№ҙ3жңҲ1ж—Ҙиө·дёӢи°ғйҮ‘иһҚжңәжһ„дәәж°‘еёҒеӯҳиҙ·ж¬ҫеҹәеҮҶеҲ©зҺҮ0.25дёӘзҷҫеҲҶзӮ№пјҢеҗҢж—¶е°ҶйҮ‘иһҚжңәжһ„еӯҳж¬ҫеҲ©зҺҮжө®еҠЁеҢәй—ҙзҡ„дёҠйҷҗз”ұеӯҳж¬ҫеҹәеҮҶеҲ©зҺҮзҡ„1.2еҖҚи°ғж•ҙдёә1.3еҖҚгҖӮ иЎЁдёҖпјҡеҲ©зҺҮж”ҝзӯ–и°ғж•ҙеҜ№еӯҳиҙ·еҲ©зҺҮе·®зҡ„еҪұе“ҚпјҲд»Ҙе®ҡжңҹдёҖе№ҙеӯҳиҙ·ж¬ҫдёәдҫӢпјү

еӯҳж¬ҫе№ҙеҲ©зҺҮ | иҙ·ж¬ҫе№ҙеҲ©зҺҮ | еӯҳиҙ·еҲ©зҺҮе·® | |

еҹәеҮҶеҲ©зҺҮ | 1.5% | 4.35% | 2.85% |

еӯҳж¬ҫеҲ©зҺҮдёҠжө®30%еҗҺ | A | B | C |

иЎЁдәҢпјҡеҲ©зҺҮж”ҝзӯ–и°ғж•ҙеүҚеҗҺпјҢйғЁеҲҶе•Ҷдёҡ银иЎҢе®ҡжңҹдёҖе№ҙеӯҳж¬ҫеҲ©зҺҮ

е·Ҙе•Ҷ银иЎҢ | е»әи®ҫ银иЎҢ | жұҹиӢҸ银иЎҢ | жөҰеҸ‘银иЎҢ | жңҖеӨ§еҲ©зҺҮе·® | |

и°ғж•ҙеүҚ | 1.925% | 1.925% | 2% | 2.1% | 0.175% |

и°ғж•ҙеҗҺ | 1.65% | 1.65% | 1.8% | 1. 95% | D |

жқҗж–ҷдәҢпјҡжҲ‘еӣҪеӯҳж¬ҫдҝқйҷ©еҲ¶еәҰе®һж–ҪдёӨе№ҙеӨҡд»ҘжқҘпјҢйҖҗжӯҘиў«еӮЁжҲ·жҺҘеҸ—пјҢ并еўһејәдәҶйЈҺйҷ©ж„ҸиҜҶпјӣеҗҢж—¶еӯҳж¬ҫеҲ©зҺҮдёҠжө®е·Іеҫ—еҲ°еёӮеңәи®ӨеҸҜпјҢиҙ·ж¬ҫеҲ©зҺҮиҮӘдё»дёӢи°ғд№ҹжҲҗдёә银иЎҢз«һдәүзҡ„еҝ…然и¶ӢеҠҝгҖӮеҲ©зҺҮеёӮеңәеҢ–еҗҺпјҢе°ҶеҜјиҮҙе•Ҷдёҡ银иЎҢж— и®әеңЁиө„дә§з«ҜиҝҳжҳҜиҙҹеҖәз«ҜйғҪиҰҒе·®ејӮеҢ–з»ҸиҗҘпјҢиҝҮеҺ»йӮЈз§ҚвҖңиәәвҖқзқҖе°ұиғҪиөҡй’ұзҡ„ж—¶д»Је°ҶдёҖеҺ»дёҚеӨҚиҝ”дәҶгҖӮ

з»“еҗҲжқҗж–ҷпјҢиҝҗз”Ёз»ҸжөҺз”ҹжҙ»зҹҘиҜҶпјҢеӣһзӯ”дёӢеҲ—й—®йўҳпјҡ

-

пјҲ1пјү е°ҶиЎЁдёҖгҖҒдәҢдёӯзҡ„AгҖҒBгҖҒCгҖҒDеӣӣеӨ„ж•°жҚ®иЎҘе……е®Ңж•ҙпјҢ并жҰӮжӢ¬иЎЁдёҖгҖҒдәҢдёӯзҡ„з»ҸжөҺзҺ°иұЎгҖӮ

-

пјҲ2пјү йқўеҜ№еҲ©зҺҮеёӮеңәеҢ–зҡ„и¶ӢеҠҝпјҢеӮЁжҲ·е’Ңе•Ҷдёҡ银иЎҢеә”еҰӮдҪ•еә”еҜ№пјҹ

з”І | д»ҘжҜҸиӮЎ10е…ғзҡ„д»·ж јд№°е…ҘMиӮЎзҘЁ10000иӮЎ |

д№ҷ | еңЁжұҮзҺҮдёә8пјҡ1ж—¶д№°е…Ҙ欧е…ғпјҢ然еҗҺе°Ҷ欧е…ғеӯҳе…Ҙ银иЎҢдёҖе№ҙе®ҡжңҹпјҢе№ҙеҲ©зҺҮ1.5% |

дёҷ | е°Ҷ10дёҮе…ғеӯҳе…Ҙ银иЎҢдёҖе№ҙе®ҡжңҹпјҢе№ҙеҲ©зҺҮ3.25% |

дёҒ | иҙӯд№°дәҶдёҖе№ҙжңҹи®°иҙҰејҸеӣҪеҖәпјҢе№ҙеҲ©зҺҮ3.34% |

еҒҮеҰӮдёҖе№ҙеҗҺMиӮЎзҘЁзҡ„д»·ж јдёҠж¶ЁдәҶ3%пјҢ欧е…ғеҜ№дәәж°‘еёҒжұҮзҺҮдёҠж¶Ё2%гҖӮеңЁдёҚиҖғиҷ‘е…¶д»–еӣ зҙ зҡ„жғ…еҶөдёӢпјҢеҜ№еӣӣдәә收зӣҠз”ұй«ҳеҲ°дҪҺзҡ„жӯЈзЎ®жҺ’еәҸжҳҜпјҲ пјү

в‘ йҷҚдҪҺдјҒдёҡжүҖеҫ—зЁҺзЁҺзҺҮ

в‘ЎеӨ®иЎҢеҮҸе°‘еҸ‘иЎҢеӣҪеҖә

в‘ўйҷҚдҪҺ银иЎҢеҹәеҮҶеҲ©зҺҮ

в‘ЈеҺӢзј©ж”ҝеәңејҖж”Ҝ

в‘ д»ҺM1еҲ°M2пјҢиӮЎзҘЁд»·ж јжҢҮж•°дјҡдёӢи·Ң

в‘Ўд»ҺM3еҲ°M4пјҢдјҒдёҡиҙ·ж¬ҫйҡҫеәҰдјҡйҷҚдҪҺ

в‘ўд»ҺM1еҲ°M2пјҢзӨҫдјҡзү©д»·ж°ҙе№ідјҡдёҠеҚҮ

в‘Јд»ҺM3еҲ°M4пјҢиҙ§еёҒзҡ„иҙӯд№°еҠӣдјҡжҸҗй«ҳ