赋税制度的变化 知识点题库

①初税亩 ②井田制 ③均田制 ④屯田制

材料:唐代户箱分“良民”与“贱民”,前者为自由民,后者包括依附于官府的役户和门阀的家丁、奴婢。中唐之后,均田制解体,宋代“不抑兼并”,允许产权自由流动,“贫富无定势”,世家大族进一步削弱;另一方面,两税法使古代赋税制度由“舍地税人到“舍人税地”方向发展。基于此,宋代废良贱户籍制,根据居城或居乡,划为“坊郭户”与“乡村户”,这是中国历史上最早的城市居民户口。又根据居民有无不动产,划分“主户”与“客户”,再以家庭财产之多寡,将主户划为不同户等。上等户纳税多,下等户纳税少,客户由于没有田产,则不用缴税,更不会被束缚在土地上。“一失抚存.明年必去而之他”,……此外,宋代户籍制规定:一个人移居到一个地方生活一年以上,便可获得当地户口。这样,大量商人、佣工、流民涌入城市。

——据吴钧《户口册上的中国》

-

(1) 根据材料,概括宋代户籍制度改革内容上的特点。

-

(2) 根据材料并结合所学知识,分析宋代户籍制度改革所折射出的时代变化。

材料:隋朝建立伊始,户籍极为混乱。开皇二年(582年)以北齐、北周旧制为基础,制定户籍新法,把人口按年龄区分为黄(3岁以下。)、小(3-10岁)、中(10-17岁)、丁(18-60岁) 老(60岁以上)。次年,把成丁由18岁改为21岁,有家室的丁男每年服役二十日,納租粟三石、绸绢二丈、绵三两。清查户口不实作为一个尖锐问题提上了议事日程。开皇三年下令,州县官吏检查隐漏户口,称为“大索貌阅”,即为了编定户籍,地方官每年要亲自查验户口、年龄、疾状,称为貌阅(或貌定、团貌),对户主的手实(申报)加以核对。大索貌阅为的是把隐漏户口检括出来,还要把“诈老诈小”者清查出来,把大功以下(堂兄弟以下)从户籍中分离出来,使大户分析为小户,增加服役的承担对象。但大索貌阅成效有限,对于大批依附于强宗大族的荫庇户口仍无能为力。隋文帝便采纳尚书左仆射高颖的建议,实行输籍法——由中央政府制定“输籍定样”,即划分户等的标准,发到州县,每年正月初五,县令派人下乡,依样确定户藉,强制荫庇户口向政府登记,旨在拆散大户,析出若干小户,经过历年检括,开皇九年(589年)隋朝旧境之内的民户由隋初的四五百万户增加到六七百万户,大业二年(606年)又增加到八百九十万户。

——据樊树志《国史概要》

-

(1) 根据材料并结合所学知识,概括隋朝户籍制度改革的特点。

-

(2) 根据材料并结合所学知识,评价隋朝的户籍制度改革。

【历史上重大改革回眸】

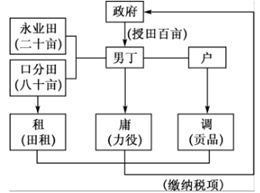

材料一:“有田则有租,有家则有调,有身则有庸。租者,十一之税也。调者,调发兵车井田之赋也。庸者,岁役二旬,不役则收其资。役多则免调。过役,则租调俱免,无伤于民矣!

——郑樵《通志·货一》

材料二:……臣查直隶通属地粮共二百零三万四千七百两有奇,丁银共四十二万零八百两有奇,统为核算,将此四十二万零八百两之丁银,均摊于二百零三万四千七百余两地粮之内,仍照上中下三则之田,各计其纳粮轻重之数,而分摊其丁银,永无偏累之患。”

——《朱批谕旨·直隶巡抚李维钧奏》

-

(1) 材料一和材料二的税收制度各有何特点?

-

(2) 由材料一到材料二,税收制度的变革有何意义?

| 制度 | 概述 |

| 均田制 | 计口授田,丁年十八授田,六十为老还官 |

| 租庸调制 | 项目分明,有田则纳粮,有身则服役(纳绢代役为庸),有家则征调(丝麻) |

| 帐籍制 | 每岁一造(人口)帐,三岁一造(户口)籍,户口异动,田亩还授,一一在册 |

材料 自西周起,中国形成了藩属体制和海外朝贡贸易关系。为监管中原地区内部及与各藩部、藩国间的经济交往,各朝代产生了关津、榷场、市舶等多种税关机构。藩属体制下的核心层是中央王朝地区,至中唐以前,关津大多遵循了孟子的“讥而不征”(只稽查而不征税)等主张。随着唐宋商品经济发展,逐渐成为课收商利的税关,财政经济开始居重。至明清时期,运河、长江或交通沿线商税之关广泛设置。核心层外为边疆地区,形成了具有官营外贸和管理双重职能的商贸交往场所和监管机构,如汉代关市、隋唐互市、宋代榷场、明清茶马司等。边疆外为边境地区,在“厚往薄来”的政策影响下,边境税关多为“怀柔远人、市惠藩属”。明前中期海外贸易政策走向政治极端,只有在政治朝贡之内才被允许。

近代以后,在条约体系下,中国在沿海开放口岸逐渐设立起由外国人管理的西式新关,新关被洋员控制,逐渐成为海关,新设的海关和原有常关并存。之后,通商口岸的常关渐归新关管理。1927年以后,国民政府逐渐与列强签订关税自主新约。1928年,国民政府实行统税,其收入逐渐超过厘金和常关税。在此前提下,国民政府陆续废除常关,海陆边关统一征税。由此意味中国全国范围内统一型的、西式近代国境海关最终确立。

——摘编自姚永超《论中国海关的起源、布局与体系演变》

-

(1) 根据材料并结合所学知识,概括中国古代税关体系的特点。

-

(2) 根据材料并结合所学知识,指出近代以来中国税关体系的变化,并简析其意义。

材料一 唐中期以后,土地兼并加剧,均田制急剧崩坏,租庸调制难以维持。“有幼未成丁,而承袭世资,家累千金者,乃薄赋之;又有年齿已壮,而身居穷约,家无置锥者,乃厚赋之,岂不背谬!”百姓举家逃亡,规避赋税,被称为“客户”。

780年,杨炎推行两税法改革,规定所有民户在现居地登记,根据财产情况定户等,按户

等高低交纳赋税,“户无主客,以见居为簿;人无丁中,以贫富为差”;分夏秋两季征收;“不居处而行商者,在所郡县税三十之一”。结果“赋不加敛而增入,户籍不造而得其虚实,贪吏不诚而奸无所取,自是轻重之权,始归于朝廷”。每户负担并未增加,但国家财政总收入增加,对户口的掌握也更为准确,“天下便之”。

——摘编自白寿彝总主编《中国通史》

材料二 明朝中期,豪民隐占田地,逃避赋税,“豪民有田不赋,贫民曲输为累,民穷逃亡,故额顿减”,致使政府财政危机日益加深,赋税与徭役日益加重,人民反抗频繁。

1581年,张居正推行一条鞭法改革,规定田赋中除政府所需要征收的米、麦实物外,其余

所有实物均折银征收;所有名目的徭役皆折成银两分摊入田亩中;赋、役银合并后,直接交与

地方官府,即“丁、粮毕输于官”,再由官府用银雇人应役。这样,赋税的征收减少了环节,简化了手续,而徭役在各地由田亩承担,减轻了人丁的负担。一条鞭法上承两税法,下启清代的摊丁入亩,是我国赋役制度史上的重大改革。

——摘编自朱绍侯著《中国古代史》

-

(1) 根据材料一、二并结合所学知识,概括唐、明赋役制度改革的共同背景。

-

(2) 根据材料一、二并结合所学知识,简析唐、明赋役制度演变的基本规律及其原因。

材料:公元780年,唐朝推行“以资产为宗”的两税法。在此之前,历代的赋税征收,或据田亩,或按人口,或据户头,收取粮食、丝绢等实物,有时亦收取钱币,名目与内容时有变化,税额也各有不同,但无不以个体农户为基础。清查户口、人丁,尽可能抑制豪强兼并土地,防止自耕小农破产,均是历代一以贯之的政策。两税法实施后的一千多年中,按资产收税,收取货币,成为赋税变化的主流。这也是明代“一条鞭法”、清代“摊丁入亩”等制度的主要内容。土地占有量是核定资产、征收赋税的首要依据,土地兼并不再是政府关注的主要问题,对土地实际占有状况的清查与登记成为政府经济管理的重要活动。

——据李剑农《中国经济史稿》等

-

(1) 根据材料并结合所学知识,指出两税法实施前后中国古代赋税征收的主要特点。

-

(2) 根据材料并结合所学知识,指出两税法实施前后中国古代赋税征收变化的主要原因。

材料 国朝著令,赋役之法有三:一曰租,二曰调,三曰庸。……此三道者,皆宗本前哲之规模,参考历代之利害。其取法也远,其立意也深,其敛财也均,其域人也固,其裁规也简,其备虑也周。有田则有租,有家则有调,有身则有庸。天下为家,法制均一,虽欲转徙,莫容其奸。故人无摇心,而事有定制。以之厚生,则不堤防而家业可久;以之成务,则不校阅而众寡可知;以之为理,则法不烦而教化行;以之成赋,则下不困而上用足。三代创制,百王是程,虽维御损益之术小殊,而其义则一也。

——【唐】陆贽《翰苑集》

-

(1) 根据材料并结合所学知识,概括唐朝实行租庸调制的特点。

-

(2) 根据材料并结合所学知识,分析唐朝实行租庸调制的影响。