税收及其种类 知识点题库

①消费税 ②增值税 ③个人所得税 ④行为税

①可使第三产业直接受益

②有利于降低部分企业的成本

③是国家运用税收杠杆调节经济,促进生产发展

④通过财政政策手段使社会总需求“降温”,实现总供求基本平衡

信息一 结构性减税,是针对特定税种、基于特定目的而实行的减税,是“有增有减,结构性调整”的一种税制改革方案,主要从优化税制结构、服务于经济增长和经济发展方式转变的要求着手,其落脚点是减轻企业和个人的税收负担。根据国内外经济形势的变化,早在2004年,我国就开始在全国实施结构性减税政策。这些政策起到了扩大内需、优化经济结构的作用。

信息二 我国自2011年9月1日起实施新个人所得税法,将个税起征点由2000元提高到3500元,并扩大了低档税率的适用范围。2012年我国将降低部分进口商品的关税,增加能源资源产品、先进设备和关键零部件进口,继续落实提高增值税、营业税起征点等减轻小微企业税费负担的各项政策,实施对小微企业的所得税优惠政策。还将扩大物流企业营业税差额纳税试点范围,对蔬菜的批发、零售免征增值税,以减轻物流企业和农产品生产流通环节的税收负担。

请你参与探究并回答下列问题。

-

(1) 同学们就我国实行结构性减税的依据进行了深入的探讨。请结合信息一分析“结构性减税”政策确立的哲学依据。

-

(2) 同学们普遍认为结构性减税在2012年会发挥积极的作用,请你运用经济生活有关知识,结合信息二,分析税收政策的调整对我国经济发展的积极意义。

-

(3) 有同学认为,实施好结构性减税计划,不仅是政府部门的职责,也是每个公民的责任。请分别从公民与政府的角度分析如何实现结构性减税这一计划目标。

2012年6月27日,审计署审计长刘家义受国务院委托,向十一届全国人大常委会报告审计情况时表示:为取信于民,要加强对“三公”经费的审计和问责。对于非因法定事由拒不公开或者不正确公开“三公”经费使用情况的,要按照有关规定追究行政机关直接负责的主管人员和其他直接责任人员的责任;对于在“三公”经费中,明显超出必要限度挥霍公款、铺张浪费、假公济私的,要严格依纪依法追究责任。

-

(1) “三公”经费属于财政支出的哪部分内容?请你运用经济生活知识,说明“三公”经费为什么要向社会公开。

-

(2) “三公”经费的公开有何政治意义?并请你指出材料中涉及了我国行政监督体系中的哪些监督形式。

①把高耗能产品纳入消费税征收范围—调节产品结构—引导居民消费方向 ②扩大资源税征收范围—实现资源优化配置—促进社会总供给与总需求平衡 ③健全个人所得税征收制度—缩小收入差距—提高社会总体消费水平 ④扩大营改增试点范围—增加国家财政收入—促使公民依法纳税

①促进生产的专业化和体现公平竞争 ②调节个人收入分配、实现社会公平

③增加就业,提高社会保障水平 ④形成合理有序的收入分配格局

①以减税促技术创新,推动实体经济发展

②减轻企业负担,增加财政收支压力

③促进收入分配公平,缩小行业收入差距

④优化税收结构,促进产业分工

①增大企业盈利空间,引导转型发展 ②增加居民奢侈品消费,提升生活品质

③刺激消费需求,带动相关行业发展 ④增加国家税收收入,优化财政支出结构

项目 | 国内生产总值 | 全国公共财政总收入 | 税收收入 |

总量 | 340 637亿元 | 79 600亿元 | 64 979亿元 |

增长率(同比) | 6.7% | 6.6% | 9.4% |

这些数据表明( )

①我国上半年经济运行良好

②税收是组织财政收入的主要来源

③企业和居民收入在国民收入分配中比重下降

④税收是国家治理的基础和重要支柱

①开放医药市场,引进先进医药生产技术

②降低药品价格,满足患者的用药需求

③促进市场竞争,倒逼国内药企创新发展

④完善社保体系,减轻患者的经济负担

①体现出我国税收“取之于民,用之于民”的性质

②是国家运用财政政策,调节个人收入分配的体现

③是国家财税体制改革,优化税种结构的重要举措

④有利于实现社会公平,增强广大人民群众幸福感

①减税是国家在社会总需求过剩时调节经济的主要手段

②国家分配政策影响财政收入增长

③非税收入成为国家筹集财政收入的主要形式

④减税能提高企业营利能力、增强企业获得感

①体现了税法是税收的法律依据和保障 ②其征税对象可以随时变更

③有助于引导合理生产和消费行为 ④有利于产业结构调整和生态文明建设

①加大政策扶持力度,拓宽低收入群体收入渠道 ②发挥财税的调控作用,促进社会公平

③健全社会保障制度,确保社会公共服务平均配置 ④全面免除税收,真正让利于民

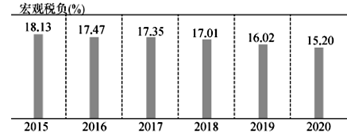

①经济增长速度放缓,税收收入不断减少

②减税政策落实落地,宏观税负逐年下降

③税费改革持续推进,需要优化财政支出

④结构性减税较合理,经济发展质量有所提高

结合材料,运用《经济生活》中的相关知识,回答问题:

从财政与税收的角度,写出政府在确保“菜篮子”供需平衡上可采取的两项举措。